Finanças e alimentos: a importância do planejamento financeiro I

- Bravo Godoy Perroni Advocacia

- 28 de jan. de 2020

- 3 min de leitura

Atualizado: 19 de jun. de 2020

Segundo pesquisa realizada pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil) [1], inobstante existir uma queda na percepção dos brasileiros que esperam uma melhora em sua vida financeira, 49% dos entrevistados traçaram como principal meta do ano de 2020 guardar dinheiro.

“Apesar de os brasileiros continuarem sentindo os efeitos de um ambiente econômico que ainda patina, a maioria ainda traça planos para o ano que se inicia. É importante adotar uma postura mais preventiva, que deve vir acompanhada de preparo e de metas para que se possa atingir os objetivos sem se perder no controle das contas”, Marcela Kawauti, economista-chefe do SPC Brasil.

Consequência direta da gradativa mudança de mentalidade é o impacto no planejamento e cálculo da pensāo alimentícia devida.

Isso porque, o conceito tradicional de alimentos estabelece que o valor pago deve ser compatível com “a condição social, inclusive para atender às necessidades de sua educação” (art. 1.694, CC) de quem recebe a quantia - o Alimentado - ao mesmo tempo em que não deve gerar “desfalque do necessário ao sustento” de quem arca com a pensão (art. 1.965, CC) - o Alimentante. Em outras palavras, o valor dos alimentos busca auxiliar o hipossuficiente possuidor de algum laço com outra pessoa (ex: pais e filhos) através do sustento mínimo, dentro do padrão de vida do alimentado, sem que isso prejudique a subsistência do pagador.

Nota-se que a letra da lei é abrangente, inexistindo um enraizamento quanto a números e forma de pagamento de pensão. Quanto mais ampla a interpretação da lei, mais genérico acaba por ser o entendimento.

Assim, quando o princípio é colocado na prática pelos Tribunais, os magistrados têm o trabalho hercúleo de criar um entendimento amplo do que significa “necessidade do alimentado” e “possibilidade do alimentante”, traduzindo em premissas que se enquadrem aos casos levados ao Poder Judiciário, como, por exemplo, qual o percentual máximo a ser descontado do salário do alimentante.

Por isso as planilhas das ações de alimentos são básicas: o critério precisa se enquadrar no maior número possível de casos.

Contudo, a aplicação de premissa gerais, decorrente de litígios a serem resolvidos por decisões impostas, pode acabar trazendo prejuízos para todos os lados.

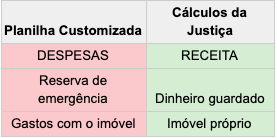

Basta uma breve leitura dos documentos solicitados pela Defensoria do Rio de Janeiro (clique aqui) e da planilha de orçamento familiar indicada pela Bolsa de Valores (clique aqui) para se notar que os cálculos matemáticos da Justiça não consideram valores essenciais para se criar uma estrutura financeira familiar saudável.

A título exemplificativo, especialistas em finanças defendem a necessidade de se criar uma reserva financeira de emergência (o equivalente a X meses de gastos, a depender do tipo de trabalho que se tem) para, na falta de recursos, o indivíduo conseguir cobrir tais despesas sem a necessidade premente de recorrer a empréstimos bancários. A criação da reserva de emergência, tanto para o alimentante quanto para o alimentado, é tão importante que o valor a ser guardado mensalmente vem antes do pagamento das contas do lar, como ressalvado na planilha da B3. De outro lado, o Poder Judiciário pode considerar que capital guardado é sinônimo de capacidade contributiva, inserindo o valor como uma receita do alimentante e excluindo da conta como um dos gastos do alimentado.

Outro exemplo interessante de uma grande dicotomia financeira entre o planejamento financeiro personalizado e o pré-moldado diz respeito ao que é considerado ativo - patrimônio capaz de comprovar capacidade contributiva - com o que deveria ser considerado passivo, eis que não gera riqueza para o proprietário.

Consequentemente, ambas as partes saem financeiramente prejudicadas: o alimentado, quando depende exclusivamente dos alimentos, além da falta de perspectiva de alcançar a sua independência financeira, caso ocorra algum infelicidade com o alimentante, pode ficar à míngua.

O alimentante, por sua vez, tem os seus gastos aumentados consideravelmente e corre o risco de perder todas as suas reservas financeiras e passar a integrar o percentual de 65,6% de famílias brasileiras que se encontram endividadas. [2]

Decerto que a reflexão aqui trazida não se enquadra a todos os casos. Por isso quanto maior o engajamento das partes envolvidas em customizar a planilha base de negociação, melhor o resultado e assertividade dos valores pactuados.

Mariana Bravo, Felipe Godoy e José Eduardo Perroni

Palavras-chave: planilha - pensāo alimentícia - alimentos - planejamento financeiro - conflito familiar - planejamento sucessório

Comentários