Liquidez e inventário: a importância do planejamento financeiro II

- Bravo Godoy Perroni Advocacia

- 2 de mar. de 2020

- 3 min de leitura

Atualizado: 19 de jun. de 2020

Em continuidade ao informativo do mês de janeiro 2020 (clique aqui), trazemos à reflexão a necessidade de se abrir o diálogo familiar para tratar de assuntos tidos como tabus sociais, como é o caso das finanças da família.

Um dos mais importantes fundamentos do Direito Sucessório, o Princípio da Saisine, estabelece que no exato momento em que a sucessão é aberta (logo, evento morte), a universalidade de direitos da pessoa falecida é imediatamente transportada aos seus sucessores, com exceção das obrigações personalíssimas.

É com base nesse princípio que os herdeiros podem, por exemplo, ingressar com ação possessória para reaver um bem do falecido em benefício do acervo hereditário/Espólio.

Todavia, na prática, a transmissão patrimonial, para ser concretizada, depende da finalização do processo de inventário e partilha dos bens, seja judicial ou extrajudicialmente, além da quitação de todas as despesas inerentes ao procedimento a ser adotado. Em outros termos, a lei permite que os herdeiros se comportem como condôminos do patrimônio desde a data do falecimento. Contudo, eles somente receberão o resultado líquido do que fora deixado.

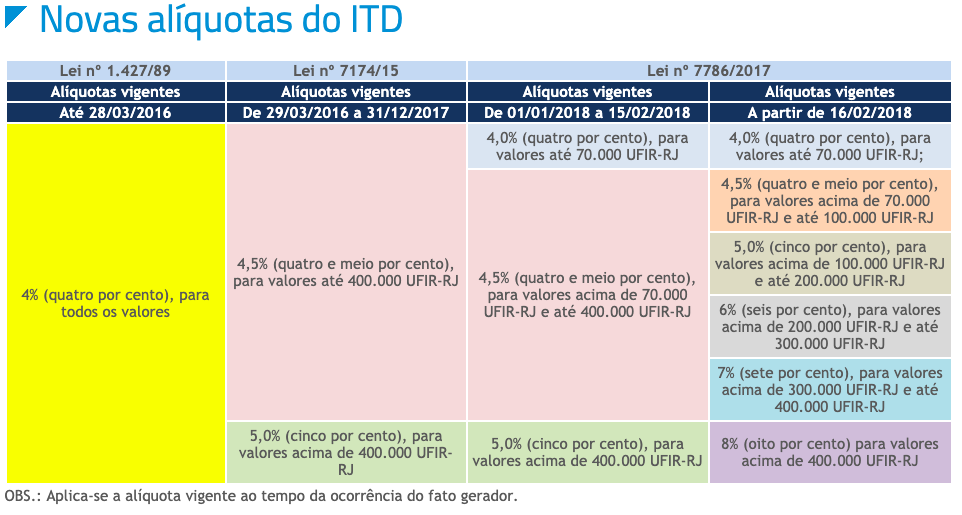

Uma das despesas mais importantes é o imposto de transmissão causa mortis (ITD ou ITCMD), tributo devido quando há mudança de proprietário de forma não onerosa (sem contraprestação do beneficiário), cuja base de cálculo leva em conta (i) a data do falecimento do Inventariado e (ii) o valor do patrimônio a ser partilhado.

No Estado do Rio de Janeiro, a lei em vigor elenca faixas progressivas até o limite nacional de 8%. Quanto mais valioso o patrimônio, maior é a alíquota do imposto (UFIR-RJ 2020 = R$3,5550):

Em suma, todos aqueles que receberem patrimônio acima das hipóteses de isenção previstas em Lei deverão arcar com o imposto de transmissão causa mortis.

A falta de recursos para quitação das despesas tributárias gera inúmeras dificuldades, corriqueiras no Judiciário, tais como: inventários intermináveis, herdeiros endividados, a necessidade de alienação de bens do acervo para fazer frente às despesas inerentes ao inventário, patrimônio dilapidado, brigas entre herdeiros/interessados, etc. Por isso, tanto a construção do diálogo entre os herdeiros/beneficiários quanto a figura do Planejamento Sucessório surgem como alternativas para se evitar/reduzir os efeitos das hipóteses acima mencionadas.

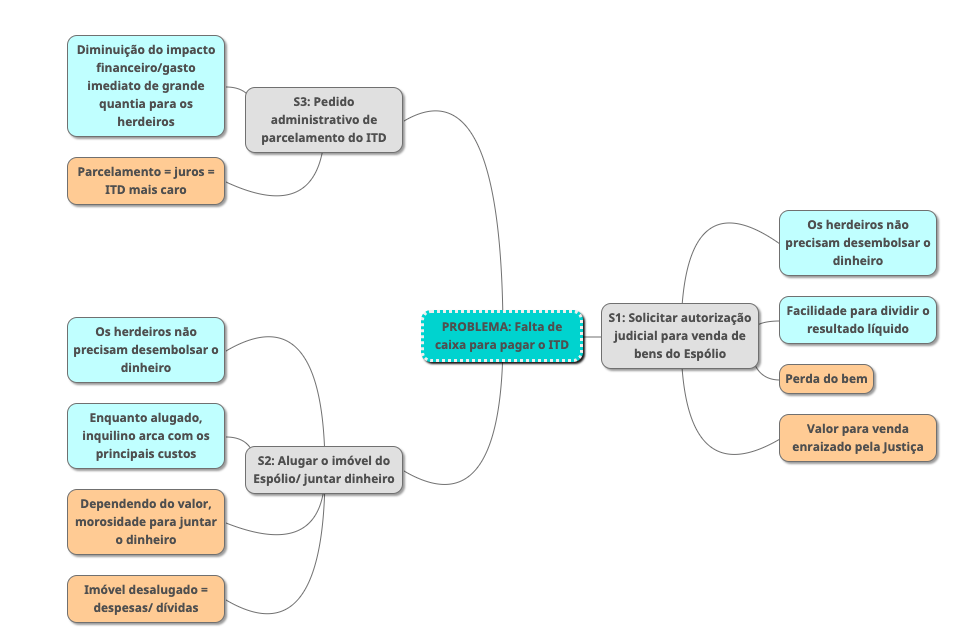

No que tange ao cenário pós-falecimento e necessidade de se resolver o processo de inventário, um exercício interessante a se fazer para facilitar a busca pelo melhor caminho é a utilização da ferramenta P-S-D (Problema - Soluções - Desmembramentos). Para cada problema existente, ao menos três soluções devem ser ponderadas. E, para cada solução, os desmembramentos positivos e negativos precisam ser estudados. Exemplo:

Em relação aos caminhos preventivos, as áreas jurídica e econômica andam em harmonia em prol de minimizar riscos e perdas financeiras, permitindo o brainstorm das mais diversas alternativas, a depender de cada caso familiar e dos respectivos cenários existentes. É possível a realização, até mesmo, da uma conta inversa - ou seja, orçar qual a ordem de grandeza necessária para que os herdeiros possam receber o patrimônio existente - e como é possível ao Titular do Patrimônio alcançar tal erário.

Diante do exposto, nota-se que - independente do juízo de valor acerca da carga tributária em questão - sem liquidez, seja do próprio acervo hereditário, seja dos beneficiários da herança, existe um alto risco das expectativas familiares para recebimento de bens, vistos como sólidos ou tradicionais (como o caso de imóvel da família), serem frustradas, desencadeando uma série de questões indesejadas que poderiam ter sido prevenidas/minimizadas.

Mariana Bravo, Felipe Godoy e José Eduardo Perroni

Palavras-chave: partilha - inventário - planejamento sucessório - imposto - ITD - planejamento financeiro - conflitos familiares

Comentários